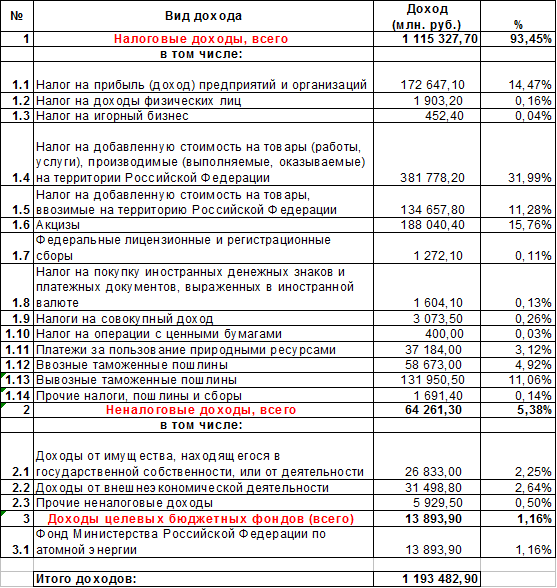

Рассмотрим структуру и объем доходов проекта федерального бюджета на 2001 год (см. таб. 1).

Налоговые доходы составляют 1115,32 млрд. руб. или 93,45% от всех доходов (1193,48 млрд. руб.).

В связи с данной структурой доходов могут быть высказаны следующие соображения.

1) Реально доход от НДС составляет 516,436 млрд. руб. (свыше 43% доходов бюджета!), но из этой суммы в 2001г. предполагается возвратить 91,86 млрд. руб. экспортерам для возмещения части налога, уплаченного поставщикам материалов. Таким образом, в распоряжении бюджета реально оказываются временно привлеченные чужие средства, подлежащие возврату, то есть в каком-то смысле он играет роль банкира. Однако играет эту роль бюджет плохо: вопрос об использовании этих временно привлеченных средств обходится, хотя здесь имеются огромные возможности и настоящие банки всю свою работу строят именно на эффективном распоряжении временно оказавшимися у них деньгами. Что еще хуже, не налажена даже надлежащая своевременная возвратность этих средств экспортерам, что наносит большой ущерб отечественному производству вообще и экспортным отраслям в особенности. Таким образом, вопрос о повышении эффективности использования подлежащих возврату сумм НДС, составляющих почти 8% доходов бюджета, заслуживает внимания законодателей и нуждается в правовом урегулировании.

Таблица 1

Структура и объем доходов федерального бюджета.[13]

2) Нет данных о НДС на импорт услуг (туризм, финансовые услуги и т.п.). Фактически импорт услуг, если не весь, то в значительной части, НДС не облагается из-за несовершенства законодательных норм, что ведет к потере бюджетных доходов и к дискриминации отечественных производителей услуг.

3) Низкий доход от акцизов на ввозимые товары, вероятно, означает, что эти акцизы фактически носят запретительный характер.

4) Относительно низкие доходы от 2-х “единых” налогов (на вмененный доход и при упрощенной системе налогообложения), а также от налога на игорный бизнес позволяют ставить вопрос об отмене их федерального статуса: целесообразно сделать их региональными.

5) Слишком малы поступления от налога на покупку валюты: они соответствуют годовому обороту валютного обмена около 5 млрд. долларов США. При том, что по опубликованным оценкам в России имеется как минимум 80 млрд. наличных долларов, получается, что каждый доллар оборачивается 1 раз за 16 лет (!). Реально валютные обороты многократно выше, но при существующем порядке взимания и учета данного налога банки имеют возможность платить его государству лишь с нетто-продаж, а налог, взимаемый с покупателей валюты по промежуточному обороту, в значительной части оставлять себе. Надо менять процедуру уплаты данного налога. Возможно, есть смысл вернуться к предложениям, которые разрабатывались в Совете Федерации при введении данного налога: взимать его однократно, при ввозе наличной валюты в Россию, причем по значительно более высокой ставке, а не по каждой отдельной сделке во внутреннем обороте.

Неналоговые доходы составят 64,26 млрд. руб. (5,38% доходов). Из них 26,833 млрд. руб. доходов от использования федерального имущества и 31,498 млрд. руб. от внешнеэкономической деятельности (к ней отнесены таможенные сборы и проценты по выданным Россией кредитам иным странам).

Доходы внебюджетных фондов 13,89 млрд. руб. (1,16% всех доходов). При этом из всех целевых бюджетных фондов оставлен лишь один – Минатома РФ.

Рассмотрим структурные изменения доходов в сравнении с 2000 г.

Начавшийся экономический подъем и проводимая налоговая реформа в совокупности резко изменят структуру доходов бюджета.

А) Резко (впятеро) сократятся “доходы внебюджетных фондов” по сравнению с предыдущим годом. Но по существу это означает, во-первых, изменение учетной политики (по доходам), во вторых упразднение некоторой самостоятельности[14] этих фондов.