На данный момент в России действует Федеральный Закон № 194 "О федеральном бюджете на 2002 г", принятый к исполнению 30.12.2001 г. Этот закон представляет собой свод статей четко распределяющих будущие доходы и расходы государства. В первой статье утверждается общий объем расходов на 2002 г. в сумме 1947386,3 млн. руб. и доходов в сумме 2125718,2 млн. руб., исходя из прогнозируемого объема ВВП в сумме 10950 млрд. руб. и уровня инфляции 12,0 процента[1]. Всего закон содержит 147 статей, которые определяют:

1) источники дохода (ст. 7,8,24,27,28, и др.)

2) виды расходов (ст.4,5,6,53,54,55,57,59 и др.)

3) нормы взимания налоговых сборов (ст. 11,12,13,14,15,16)

4) формирование финансового резерва (ст. 2)

5) распределение субсидий и дотаций

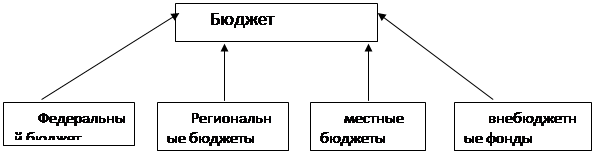

Бюджет России в целом представляет собой консолидацию бюджетов и внебюджетных фондов.

Внебюджетные фонды - это денежные средства государства, имеющие целевое назначение. Внебюджетные фонды создаются за счет специальных налогов, займов, субсидий из бюджета.

Важнейшее значение для развития теории и совершенствования практики бюджетного процесса имеет обоснование принципов построения и функционирования бюджетной системы.

В Бюджетном Кодексе регламентируются следующие принципы:

• единство бюджетной системы;

• разграничение доходов и расходов между уровнями бюджетной системы;

• самостоятельность бюджетов;

• полнота отражения доходов и расходов бюджетов, бюджетов государственных внебюджетных фондов;

• сбалансированность бюджета;

• эффективность и экономность использования бюджетных средств;

• общее (совокупное) покрытие расходов бюджетов;

• гласность;

• достоверность бюджетов;

• адресность и целевой характер бюджетных средств.

2.2.

Структура бюджета заключается в разделении его на две основные части: расходы и доходы. Составление и исполнение бюджета базируется на бюджетной классификации, в которой выделяются целевые направления государственной деятельности, вытекающие из основных функций государства.

В зависимости от влияния на процесс расширенного воспроизводства бюджетные расходы делятся на текущие (на обеспечение текущих потребностей) и капитальные (на инвестиционные нужды и прирост запасов).

Бюджетная классификация является обеспечением адресного выделения финансовых ресурсов, с помощью, которой решается проблема кому, сколько и на какие цели выделяются финансовые ресурсы из федерального бюджета.

В нижеприведенной таблице представлено примерное распределение статей расходов и доходов в процентном соотношении.

| РАСХОДЫ | % | ДОХОДЫ | % |

|

Затраты на социальные услуги (здравоохранение, образование, соц. пособия, субсидии бюджетам местных властей на эти цели). |

40-50 |

Налоги |

75-85 |

|

Затраты на хозяйственные нужды: капиталовложения в инфраструктуру, дотации гос. предприятиям, субсидии сельскому хозяйству, расходы на осуществление гос. программ |

10-20 |

Неналоговые поступления: доходы от гос. собственности, госсектора в экономике, государственной торговли |

5-8 |

|

Расходы на вооружение и материальное обеспечение внешней политики, включая содержание дипломатических служб и займы иностранным государствам |

10-20 |

Взносы в государственные фонды социального страхования, пенсионный, страхования от безработицы |

10-12 |

|

Административно-управленческие расходы |

5-10 | ||

|

Платежи по государственному долгу |

7-8 |